營")

新 求實合作")

")

新")

外資爭奪中國工業(yè)機器人市場大蛋糕

http://m.mozp.cn導讀:中國已經(jīng)成為全球最大的工業(yè)機器人市場,2017年至2020年中國工業(yè)機器人年均銷量增速將達到21%,遠高于全球增速。不過,中國仍高度依賴外國廠商,國外企業(yè)的市場份額達到60%以上。

全球工業(yè)機器人巨頭正在加速爭奪這塊巨大的蛋糕,尤其是中國市場。

瑞士機器人巨頭ABB首席執(zhí)行官Ulrich Spiesshofer日前表示工業(yè)機器人 ABB正加速在中國的擴張。

具體計劃包括:將中國機器人研發(fā)工作人員的數(shù)量翻倍工業(yè)機器人 以接近競爭對手庫卡公司;同時準備提供更多的充電設(shè)施,抓住中國快速發(fā)展的電動汽車市場。

此外產(chǎn)業(yè)升級,包括日本發(fā)那科(FANUC)、瑞士ABB、德國庫卡在內(nèi)的全球自動化領(lǐng)域領(lǐng)軍企業(yè)都在搶占中國市場。

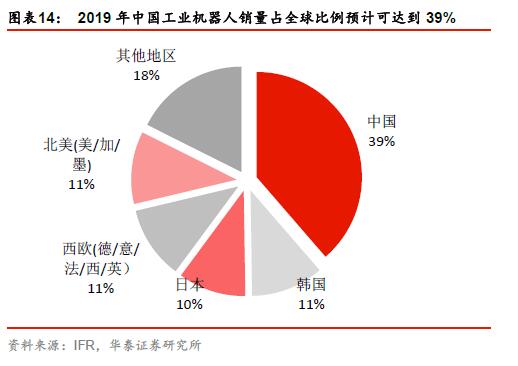

中國:全球最大的工業(yè)機器人市場

目前產(chǎn)業(yè)升級中國制造,中國已經(jīng)超越日本成為全球最大的工業(yè)機器人市場產(chǎn)業(yè)升級中國制造,并且增速遠高于其他國家。

根據(jù)國際機器人聯(lián)合會報告預計中國制造,2017年至2020年,全球工業(yè)機器人年均銷量增速為12%;同時期中國工業(yè)機器人年均銷量增速將達到21%。到2019年,中國工業(yè)機器人銷量占全球的比例將達到39%,遠超其他國家和地區(qū)。

此外,華泰證券根據(jù)行業(yè)權(quán)威IFR數(shù)據(jù)估算,2017至2019年國內(nèi)工業(yè)機器人總需求預計超兩千億元。

圖片來源:華泰證券

華泰證券認為中國工業(yè)機器人未來三年的增長動力主要來自三個方面:經(jīng)濟性顯現(xiàn)、產(chǎn)業(yè)升級需求、以及產(chǎn)業(yè)政策扶持。

國內(nèi)“機器換人”經(jīng)濟性顯現(xiàn):機器人的使用浪潮將在勞動密集型產(chǎn)品行業(yè)中掀起,從而減輕人口紅利消失以及人均工資上漲帶來的影響。國內(nèi)制造業(yè)產(chǎn)業(yè)升級需求:中國工業(yè)機器人覆蓋度不及全球平均值,遠低于發(fā)達國家。隨著未來人們對產(chǎn)品質(zhì)量要求的提升,我國工業(yè)制造業(yè)也將朝著集約化、智能化的方向進行產(chǎn)業(yè)升級。中國制造2025 系列政策推動:2015 年,國務院頒布的《中國制造2025》明確指出,工業(yè)機器人應用符合我國未來制造業(yè)的發(fā)展方向。勞動力人口下降、勞動成本上升推動了機器人應用

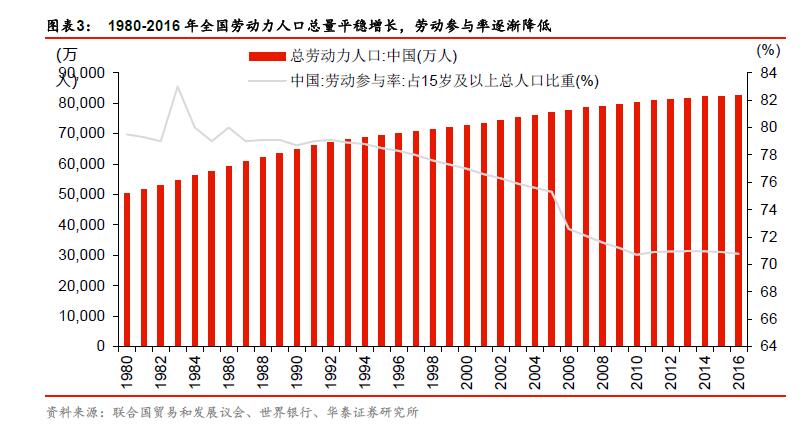

除了政策扶持和產(chǎn)業(yè)升級之外,勞動力人口下降和勞動力成本上升也推動了工業(yè)機器人在中國的應用。

隨著中國人口總數(shù)步入了平穩(wěn)增長期,勞動力人口也正在經(jīng)歷拐點。華泰證券認為,2015年是中國勞動力人口的拐點。此后的十年,每年適齡勞動力人口可能較少1000萬左右。

圖片來源:華泰證券

日本川崎重工(Kawasaki)近日也預測,隨著中國勞動力的減少,該公司將能在中國迎來機器人銷量的蓬勃增長。

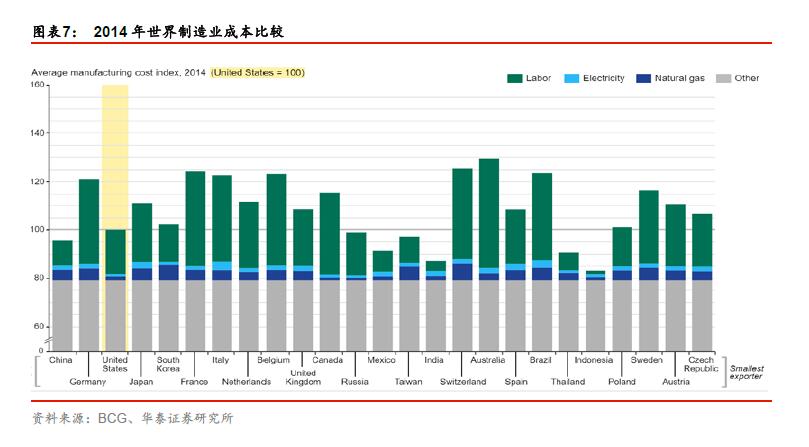

中國還面臨著人力成本上升、人口紅利消失的困境。

目前,中國制造業(yè)勞動力成本增長幅度已經(jīng)大幅超過東南亞等國,美國波士頓咨詢的報告《全球制造業(yè)的經(jīng)濟大挪移》也顯示,中國的制造成本已經(jīng)與美國相差無幾。

圖片來源:華泰證券

華泰證券認為,機器人和自動化應用是提升勞動效率的關(guān)鍵,勞動效率增速高于1%就可以解決勞動力減少問題。上世紀八九十年代的日本正是通過工業(yè)機器人的大量使用解決了勞動力短缺的問題。

仍舊依賴外國產(chǎn)品

不過目前中國工業(yè)機器人還是依賴國外廠商。《南華早報》近日文章認為,缺乏核心技術(shù)讓中國的機器人產(chǎn)業(yè)高度依賴外國產(chǎn)品。

華泰證券統(tǒng)計,以全球機器人四大家族(ABB、庫卡、發(fā)那科和安川電機)為代表的國外企業(yè)產(chǎn)品占到中國市場份額的60%以上。

高端機器人方面,國外產(chǎn)品的比例更高。統(tǒng)計顯示,國外企業(yè)生產(chǎn)的六軸機器人占比達到90%以上。